Mittelbayerische, 27.Juli 2005

Verunsichert

VON PAUL SPREE

nachrichten@donau.de

Die Krise der Rentenversicherung birgt vor allem für jüngere Erwerbstätige eine bittere Wahrheit: Die staatliche Sozialrente

wird alsbald nicht mehr ausreichen, den gewohnten Lebensstandard zu sichern. Allenfalls deckt sie einen Grundbedarf. Wer

im Herbst seines Lebens nicht auf Magerkost gehen will, muß privat vorsorgen.

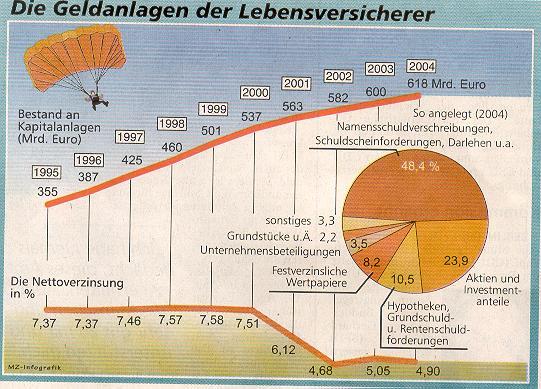

Die klassische Form dafür ist die Lebensversicherung. Sie sichert die Angehörigen im frühen Todesfall ab, ist zugleich eine

Kapitalanlage für den Erlebensfall. Leider sind die Erträge dieses jahrzehntelangen Sparprozesses für den Normalbürger nur

schwer zu durchschauen. Besonders undurchsichtig ist die Berechnung der Überschußbeteiligung, die eine

Versicherungspolice erst attraktiv macht. Hier rügte gestern das Bundesverfassungsgericht den Gesetzgeber. Er müsse die

Versicherer dazu zwingen, die Überschußbeteiligung klarer auszuweisen und nicht heimlich überhöhte finanzielle Polster zu

Lasten der Kunden ansammeln.

Eine gesetzliche Präzisierung ist aber nicht so einfach, denn die Überschüsse hängen von mehreren Faktoren ab, die sich

über die jahrzehntelange Laufzeit der Police ständig ändern. Da spielt das allgemeine Zinsniveau herein, Sterblichkeit und

Lebenserwartung sowie Kostenentwicklung beim Versicherungsunternehmen. Alle Unternehmen brauchen finanzielle Polster,

die sie auch in stillen Reserven ansammeln können, um Risiken abzufedern. Wieviel davon man schadlos an die Versicherten

ausschütten kann, ist umstritten.

In den vergangenen Jahren sind Versicherer sogar in Krise und Pleite geraten, weil es ihnen an Risikovorsorge fehlte.

Andererseits haben Versicherte einen Anspruch darauf, an Überschüssen angemessen beteiligt , zu werden. Schließlich

werden sie aus ihren Spargroschen gebildet. Bei dieser Abwägung hat der Gesetzgeber freilich die Stabilität der

Versicherungswirtschaft zu berücksichtigen. Auch diese dient dem Verbraucher. Denn was nützt die schönste

Lebensversicherung mit hohen Überschüssen, wenn der Versicherer während der langen Laufzeit pleite macht.

Verfassungsgericht klopft Versicherungen auf die Finger

Karlsruhe stärkt Rechte der Verbraucher/ Mehr Transparenz angemahnt

VON WOLFGANG JANISCH, DPA

KARLSRUHE.

Mit dem Urteil zu

Kapitallebensversicherungen hat

das Bundesverfassungsgericht den

Verbrauchern Bestand an kräftig

den Rücken gestärkt. Doch was

der Erfolg am Ende in barer

Münze wert ist, dazu wagen auch

Experten noch keine Prognose.

Zwar können zumindest in

Zukunft Millionen von Menschen,

die per Lebensversicherung fürs

Alter vorsorgen, wohl mit etwas

höheren Ausschüttungen rechnen.

Vor allem aber setzt Karlsruhe auf

Transparenz und Kontrolle: Der

Kunde muß durchschauen

können, was die

Versicherungsunternehmen mit

seinen monatlichen Prämien

anstellen.

Davor steht erst einmal ein Gesetzgebungsverfahren. Der Gesetzgeber hat bis Ende 2007 Zeit für eine Neuregelung; die

Bundesregierung, die ohnehin an einer Reform des Versicherungsvertragsrechts arbeitet, kündigte gestern eine zügige

Umsetzung des Urteils an. Ob freilich die schon laufenden Verträge in den Genuß des gestärkten Verbraucherschutzes

kommen, bleibt dem - dann voraussichtlich neu zusammengesetzten - Bundestag überlassen.

In Zukunft dürften die Versicherten am Ende der Vertragslaufzeit von den Karlsruher Vorgaben zu den "stillen Reserven"

profitieren. Dieser Teil des Unternehmensvermögens, der sich aus der Differenz zwischen Buch- und Marktwert

beispielsweise von Kapitalanlagen oder Immobilien ergibt, fließt bisher gar nicht in die Berechnung der Überschüsse ein. Hier

haben die Verfassungsrichter eine Korrektur angemahnt: Die Kunden müssen an diesen Reserven, soweit sie aus ihren

Prämien gebildet worden sind, "angemessen" beteiligt werden.

Dennoch gilt, was Gerichtspräsident Hans-Jürgen Papier schon bei der mündlichen Verhandlung im Oktober des

vergangenen Jahres gesagt hatte: Für den Einzelnen geht es wohl nicht um riesige Beträge. Zumal auch gewisse Reserven

zulässig bleiben dürften, schon deshalb, weil sie den Unternehmen als Puffer gegen Kapitalmarktschwankungen dienen.

Transparenz und Kontrolle: Das sind die Instrumente, mit denen Karlsruhe den Wettbewerb im Lebensversicherungswesen

ankurbeln will. Denn der Verbraucher, der in Zeiten unsicherer Renten auf private Altersvorsorge setzt, ist in einer

schwachen Position, wie Papier deutlich machte: Die Verträge seien "praktisch nicht verhandelbar" und der Ausstieg aus

einem laufenden Vertrag sei "keine wirtschaftlich sinnvolle Option" - weil vor allem zu Beginn der Laufzeit die

Ausschüttungen durch hohe Verwaltungskosten weitgehend auffressen werden.

Bessere Kontrolle

Ein besonderes Augenmerk richtet das Gericht auf die staatliche Kontrolle - mit folgendem Hintergedanken: Wenn der Staat

seine Bürger zunehmend auf die private Altersvorsorge verweist, dann muß er im Gegenzug den Verbraucherschutz stärken.

Bisher geht die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zwar gegen grobe Mißstände im Versicherungswesen

vor - doch weder sie noch die Zivilgerichte prüfen im Einzelnen, ob die Belange der Verbraucher bei der Berechnung der

Überschüsse hinreichend gewahrt sind.

Zwar hält sich der Senat mit konkreten Vorgaben zurück, gibt dem Gesetzgeber aber zumindest ein paar Stichworte an die

Hand: Größere Transparenz bei der Entwicklung der Überschüsse, mehr Informationen über Abschluß- und

Verwaltungskosten, Aufklärung über vermögensmindernde "Querverrechnungen", leichterer Ausstieg aus Verträgen - das

sind die groben Umrisse einer verfassungsgemäßen Reform.

95 Millionen Policen

Trotz jahrelanger Kritik von Verbraucherschützern haben die meisten Bundesbürger Geld in eine Kapitalbildende

Lebensversicherung gesteckt. Gut jeder Zweite kann die Prämien aber nicht über die gesamte Laufzeit zahlen und muß den

Vertrag vorzeitig mit Verlust kündigen. Ende vergangenen Jahres zählten die Assekuranzen 95 Millionen

Lebensversicherungsverträge. Statistisch gesehen hat damit jeder Deutsche - vom Neugeborenen bis zum Greis mehr als

eine Police. Allein 2004 unterzeichneten 11,8 Millionen Kunden eine neue Lebensversicherung. Das gigantische Plus von

36,8 Prozent gegenüber dem Vorjahr ist dadurch zu erklären, daß viele Verbraucher vor dem Auslaufen der Steuerfreiheit

noch schnell eine Police unterschrieben haben.

zurück